Hier erhalten Sie alle dazu notwendigen Informationen.

In Österreich müssen Rechnungen gewisse Erfordernisse erfüllen. Werden auf Ihren Rechnungen diese Merkmale nicht eingehalten, ist das Finanzamt nicht verpflichtet diese anzuerkennen.

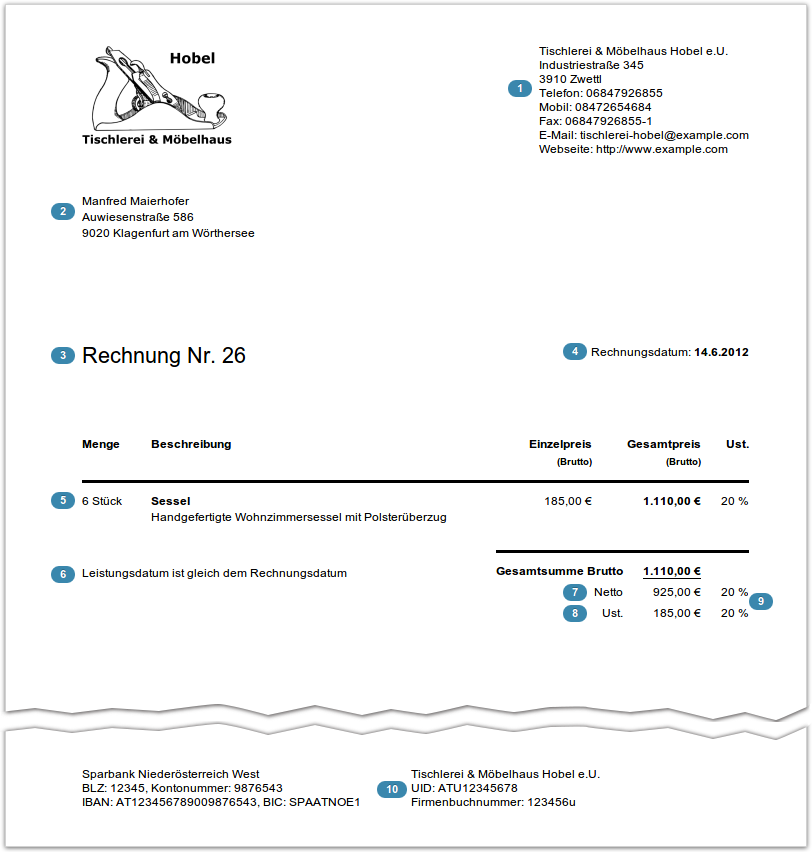

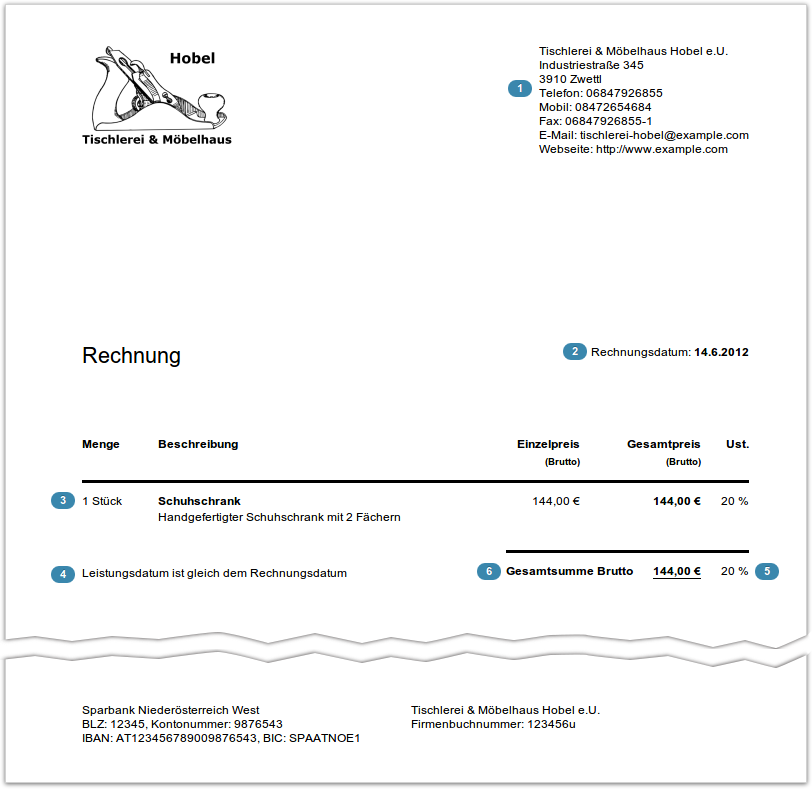

Aus der Adresse des leistenden Unternehmers muss dessen unternehmerische Tätigkeit hervorgehen.

Sollte das Unternehmen mehrere Standorte haben, so kann entweder die Zentrale oder ein am Leistungsaustausch beteiligter Standort angegeben werden.

Achtung! Sollten Sie die Adresse eines Standortes angeben welche nicht auf der Rechnung angegebenen Lieferungen/Leistungen beteiligt war, so berechtigt diese Rechnung nicht zum Vorsteuerabzug!

Jede Rechnung muss eine chronologisch fortlaufende und einmalige Rechnungsnummer besitzen. Sie können verschiedene Formate verwenden wie z.b. "Rechnung Nr. 1", "Rechnung 1/2026", "Rechnung 2026/001", etc.

Die gelieferte Ware oder die sonstige Leistung muss klar ersichtlich sein. Unzureichend wären Bezeichnungen wie z.b. "Kleidung", "Reperaturen", "Lebensmittel", "Getränke", "Bücher", "Werkzeug" oder aber auch "Arbeit laut Vereinbarung" ohne auf die vereinbarte Leistung einzugehen oder "Miete" ohne Angabe des konkreten Mietobjekts. Für die Menge werden meist übliche Angaben wie Stück, Maß oder Gewicht angegeben. Dies kann natürlich nach Art und Weise des jeweiligen Geschäftes varieren.

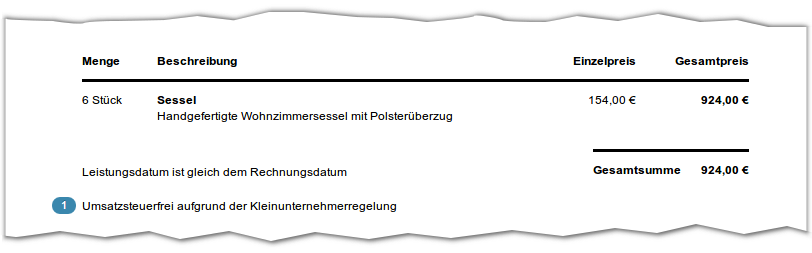

Bei Lieferungen muss der Tag der Lieferung auf der Rechnung vermerkt sein (z.B. "Leistungdatum: 19.6.2026"). Sollte das Liefer- oder Leistungsdatum der selbe Tag als die Rechnungsausstellung sein, genügt eine Bezeichnung wie z.B. "Leistungsdatum ist gleich dem Rechnungsdatum".

Bei Leistungen, welche sich über einen längeren Zeitraum erstrecken muss der komplette Leistungszeitraum auf der Rechnung vermerkt sein. Z.b. "Leistungszeitraum von 9.6.2026 bis 19.6.2026"

Achtung! Das Ausstellungsdatum der Rechnung alleine reicht nicht aus!

Rechnungen dessen Entgelt unter 150,- € Brutto beträgt sind sogenannte Kleinbetragsrechnungen und müssen nicht alle Rechnungsmerkmale einer Normalbetragsrechnung enthalten.

ist eine Software mit welcher Sie schnell und einfach Ihre Rechnungen schreiben können.

ist eine Software mit welcher Sie schnell und einfach Ihre Rechnungen schreiben können.